Exchange Traded Funds (ETF) son los nuevos bloques de construcción eficiente de la cartera. La amplia gama de exposiciones de activos que proporcionan, en combinación con bajas tasas de gastos, hacen de los ETF grandes herramientas para el gerente moderno en su búsqueda de la implementación de estrategias de inversión, pasivos o activos. El buen nivel de liquidez en la mayoría de los ETF también ayuda a reducir el costo de impacto en el mercado durante la ejecución de la estrategia y el reequilibrio. Además, los contratos de opciones disponibles ayudan al control del riesgo cuando sea necesario.

Nuestras carteras ETF proporcionan una manera eficaz de conseguir una exposición diversificada de clases de activos tradicionales. Nuestras carteras se gestionan activamente de acuerdo con nuestra filosofía de inversión y ofrecen:

- Diversificación de sector

- La asignación de activos macro

- Aplicación del modelo de timing del mercado propietario

- Hedging de divisas extranjeras

Modelo ETF Sector Rotación

¿Por qué la rotación del sector?

Un sistema económico es un organismo complejo constantemente afectado por diversas dinámicas; Tal sistema está por lo tanto siempre cambiando, y cada parte del total se ve influenciado de manera diferente por el mismo pulso.

Una cartera flexible con el objetivo de capturar esta síntesis tendría que identificar el ritmo del ciclo y las ramificaciones de este proceso en los diferentes segmentos de la economía. Estrategias de rotación del sector se han producido en los últimos años con el objetivo de sacar provecho de este mismo proceso de cambio, en el que diferentes partes de la economía tienden a beneficiarse debido a la diferencia de las entradas cíclicas macro. El objetivo es anticipar la dirección de la economía y la industria que se beneficiará más o menos.

El ciclo económico clásico se clasifica por dos fases principales:

- Expansión divida entre Cíclico Inicial y Cíclico Final

- La contracción dividida entre Defensiva o Recesiva Inicial y Recesiva Final

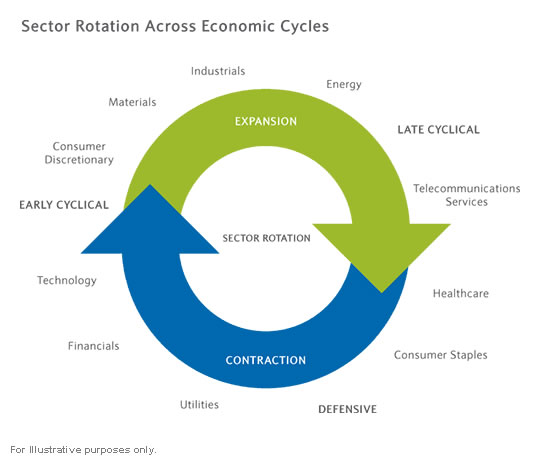

La rotación del sector durante el ciclo económico (fuente: Ishares.com)

En el diagrama anterior (fuente: Ishares.com) podemos ver las industrias que se establecen para superar en cada etapa. Los inversores pueden utilizar diferentes enfoques en su intento de capturar un rendimiento superior de la industria. Los dos métodos más populares son impulsados por los fundamentos - tales como la capacidad de predecir con cierta exactitud donde la economía se dirige - o es impulsada por un momento - como en el modelado de estrategias cuantitativas basadas en los precios de persistencia.

¿Por qué Momentum?

Nuestra empresa decidió centrar sus esfuerzos de investigación sobre el enfoque dinámico.

Esta decisión fue apoyada por una gran cantidad de literatura y los controles a posteriori que muestran como un "impulso anomalía" estaba presente en los mercados financieros durante décadas en todo el mundo.

Momentum se puede estructurar con muchos parámetros diferentes, pero es esencialmente la tendencia de las acciones que vuelven a tender en la misma dirección en un mercado altamente eficiente, tal falta no deberá persistir durante un largo tiempo, ya que los inversores racionales aprovechan rápidamente la ventaja; Sin embargo, en THALASSA CAPITAL creemos que los mercados, mientras que a menudo eficaces, no sufren de desequilibrios estructurales y de comportamiento que pueden limitar las gestiones. Los académicos Fama y French han institucionalizado el tamaño y el valor de las anomalías (o un mayor rendimiento a largo plazo de las pequeñas empresas y las cantidades de acciones) y, en 1993, describieron el momento como "anomalía de primer nivel."

Las razones para que una ventaja tan simple persista pueden variar desde comportamentales a técnicas; investigadores como Barberis, Stein y Hirshleifer, por nombrar algunos, han intentado modelar teorías de comportamiento arraigadas en prejuicios cognitivos de los inversores. La mayor parte de las explicaciones giran en torno de las ideas de sub-reacción de las noticias, la velocidad de propagación de las noticias, la capacidad institucional para lograr el tamaño, las necesidades de confirmación de precios irracionales y así sucesivamente.

Muchos estudios han identificado sólo un rendimiento superior en las existencias en los modelos dinámicos construidos con plazos intermedios, que se define como 3 a 12 meses de clasificación y los períodos de interrupción. Dimson, Marsh y Staunton (2008) produjeron el trabajo seminal "108 Años de Beneficios del Momentum", en los que probaron diferentes parámetros en acciones del Reino Unido desde 1900 hasta 2008, y en otros 17 países de unos 33 años. Su amplio estudio confirmó los hallazgos previos de identificación alfa en horizontes de 12 meses y 6 meses.

Un elemento llamativo de este cuerpo de evidencia es la concentración de las acciones individuales seleccionadas en las mismas industrias a la vez. Investigaciones parecen demostrar que el efecto es un elemento de fijación de precios de gran alcance en el proceso de selección. Moskowitz y Grinblatt (1999) validaron esta idea en su obra "Las Industrias Explican el Momentum?" Dónde encontraron evidencia de las carteras de la industria muestran una gran impulso, incluso después de controlar el tamaño, manual para el impulso de capital de mercado de las acciones individuales, cruce dispersión en los rendimientos medios y las posibles influencias de la microestructura.

Moskowitz y Grinblatt también encontraron que la rentabilidad de las estrategias de la industria en horizontes intermedios fue predominantemente impulsada por las posiciones largas.

Metodología

Como se ha explicado, nuestro modelo es una base sólida en los estudios realizados en los últimos años por muchos estudiosos, analistas financieros y gestores. La presencia de Alfa en la inversión impulso transpira bajo diferentes parámetros que garantizan una justificación concreta para su propia existencia.

En nuestro enfoque, consideramos el rendimiento esperado, y también desaires y eficiencia en la ejecución. Los parámetros de momento generalmente se dividen en tres secciones: los períodos de clasificación, retrasos y la celebración. Alfa se encuentra en el horizonte intermedio en el pasado ranking de desempeño, así que elegimos un rango que debe ser lo suficientemente sensible a los cambios en el ciclo económico. La mayoría de los estudios evaluaron el rendimiento, incluyendo un retraso de un período de por lo general un mes; Este retraso pretende compensar la tendencia de las acciones a corto plazo de reversión a la media. Decidimos ignorar el periodo de retardo de la cuenta que parecía añadir poco valor en un modelo orientado a la industria. En cuanto al periodo de mantenimiento, la disyuntiva está entre el más alto rendimiento esperado y resbalones. Por lo general, el reequilibrio más rápido, más alto es el rendimiento, pero también mayor será el deslizamiento y gastos de comisión. En la construcción de nuestro modelo, buscamos un equilibrio aceptable.

Con el fin de hacer frente a la eficacia de la aplicación, hemos decidido implementar los fondos de índice sectorizados. La variedad de los ETF disponibles, el aumento de la liquidez en estos instrumentos y sus bajos ratios de gastos (y en la mayoría de los casos, la eficiencia fiscal) se convierten en algo muy atractivo para construir un modelo basado en una muestra de 40 ETF. El atractivo de la inversión rotación del sector a través de ETF ha sido probado por el Prof. Accomazzo en dos artículos: "Active Alfa Investing for the New Normal" (Trader Magazine Activa, 2011) y "An Alternative Way to Manage Equity Portfolios" (Graziadio Business Review, Universidad de Pepperdine, 2009).

Una superposición de la gestión del riesgo adicional a través de las opciones puede ser añadida a su discreción, en función de las condiciones del mercado.

Por favor, solicite una reunión para una mejor discusión sobre la cartera de ETF más apropiada para sus necesidades de inversión.